همه چیز درباره استراتژی شرط بندی حرکت ضرایب

– استفاده از ضرایب بسته (پایانی) برای سنجش ارزش مورد انتظار

– حرکت معمولی ضرایب در بازی فوتبال

– استفاده از ضرایب پایانی برای تست اعتبار تیپسترها

– تجزیه و تحلیل شرط بندی خودتان با استفاده از حرکت ضرایب

اینکه بدانید در هر شرط بندی چقدر باید انتظار برنده شدن را داشته باشید بخش مهمی از شرط بندی است. اگرچه بعد از شروع یک رویداد فقط می توانید ضرایب پایانی آن را بدانید، اما می توانید از آنها برای سنجش انتظار سود در یک شرط هم استفاده کنید. میخواهید بدانید چطور؟ با ادامه مقاله همراه باشید.

ارزش مورد انتظار “مقداری است که یک بازیکن میتواند با شرط بندی روی ضرایب یکسان در طول زمان، انتظار برد یا باخت داشته باشد، و از طریق یک معادله ساده محاسبه میشود. کافیست که احتمال برد را در مقداری که در هر شرط بندی می توانید برنده شوید ضرب کنید و آن را از ضرب احتمال باخت در مقداری که ممکن است ببازید کم کنید.” اما این محاسبه را چطور باید انجام دهیم؟

این مقاله یکی از روشهایی که قبلا در مورد آن صحبت کرده بودم را مجددا بررسی می کند – ضرایب پایانی – تا ارزش مورد انتظار یک شرط را اندازه گیری کند و ببینید که این عدد در مورد طیف انتظارات ما چه حرفی برای گفتن دارد. برای این کار، میتوانیم از تیپسترهایی استفاده کنیم که سوابق خوبی دارند.

بررسی مجدد ارزش مورد انتظار

اگر با ضریب ۲٫۱۰ شرطی ببندیم که احتمال واقعی برد آن ۵۰% باشد، معادله ارزش مورد انتظار ما به صورت زیر خواهد بود:

EV = ($1.10 x 50%) – ($۱٫۰۰ x 50%) = 5%

راه ساده تر آن این است که ضرایب واقعی را بر ضرایب منصفانه تقسیم کنیم، به این صورت که ضرایب منصفانه برعکس احتمال برد هستند، که در این مثال ۲٫۰۰ است.

(EV = 2.10/2.00 = 1.05 (or 105%

در مثال اول، رقم EV انتظار درصد سود بر گردش (POT) است. در مثال دوم، انتظار درصد بازده بر سرمایه (ROI) است. به یاد داشته باشید که ROI = POT + 1.

من مثال دوم را ترجیح می دهم، پس در ادامه ی این مقاله از این مثال استفاده می کنم.

استفاده از ضرایب پایانی برای اندازه گیری ارزش مورد انتظار

در این مقاله میخواهم در مورد نحوه ی استفاده از ضرایب پایانی برای اندازه گیری از ارزش مورد انتظار یک شرط صحبت کنم. تا قبل از شروع بازی نمیدانیم که ضرایب پایانی آن چیست، و در آن زمان هم دیگر برای شرط بندی دیر شده. اما، می توانیم از این ضرایب پایانی استفاده کنیم تا ببینیم که آیا واقعا به ارزش مورد انتظاری که میتوانیم با ابزارهای دیگری آن را محاسبه کنیم رسیده ایم یا نه. پس فرضیه زیر را ارائه دادم:

نسبت ضرایبی که با آن شرط بندی می کنیم / ضرایب پایانی ما را به مقدار دقیق ارزش مورد انتظار یک شرط می رساند.

در این مثال از نسبت ضرایب آغازین/ پایانی استفاده کردم. بعد از تست این فرضیه با استفاده از یک نمونه ی خیلی بزرگ از مسابقات فوتبال (۱۳۲۶۴۵ بازی) به همبستگی بسیار زیادی بین نسبت و بازده واقعی رسیدم. برای مثال، در بازیهایی که نسبت ضرایب آغازین/پایانی ۱٫۰۵ بود، بازده واقعی تقریبا ۱۰۵% بود. وقتی نسبت ۱٫۱۰ بود، بازده هم ۱۱۰% بود و این روند به همین صورت ادامه دارد.

هرچند که این تجزیه و تحلیل نمیتواند بر مبنای شرط-به-شرط به ما بگوید که آیا واقعا به ارزش رسیده ایم یا نه، اما اگر میانگین شرط های مختلف را داشته باشیم، ابزار بسیار خوبی برای تخمین ارزش مورد انتظار و بازده های مورد انتظار خواهد بود.

حرکت معمولی ضرایب و بازده های مورد انتظار

دلیل حرکت ضرایب این است که اطلاعات جدیدی در مورد تیمی که شرط بندان روی آن شرط بندی می کنند وارد بازار می شود و در نتیجه روی ضرایبی که سایت وان ایکس منتشر کرده هم تاثیر خواهد گذاشت.

تفکر استاندارد این است که وقتی شرط بندان روی تیمی شرط بندی می کنند، ضرایب آنها کوتاه خواهد شد؛ اگر کمتر شرط بندی کنند ضرایب طولانی میشوند (اگرچه گاهی اوقات سایتهای شرط بندی وقتی احساس کنند که اکثر شرط بندان رفتاری غیر منطقی دارند، تصمیم میگیرند که با این فلسفه مخالفت کنند.)

اگر اطلاعات جدید قابل توجهی در مورد یک تیم به بازار برسد برخی ضرایب حرکت زیادی خواهند داشت، اما برخی ضرایب ممکن است خیلی جابجا نشوند. ضرایب فوتبال در چه محدوده هایی حرکت می کنند؟

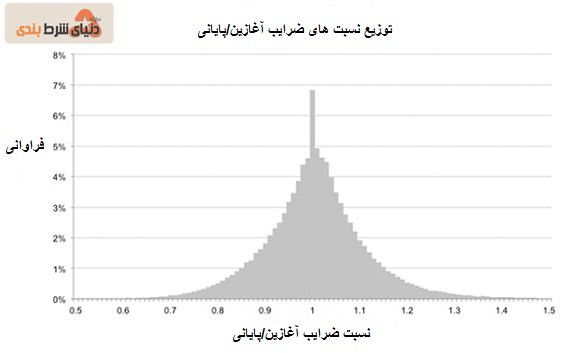

با استفاده از نمونه ای بزرگتر از نمونه ی بالا (۱۶۲۶۷۲ بازی) نسبتهای ضرایب آغازین به پایانی را برای تمام تیم های مهمان و میزبان محاسبه کردم، که در این محاسبه حاشیه شرط بندی پیناکل از روی ضرایب برداشته شده بود. این ضرایب بین ۰٫۱۸ تا ۴٫۳۶ بودند، میانگین آنها ۱٫۰۰۳ بود و انحراف استاندارد آنها ۰٫۱۲ بود.

انحراف استاندارد ابزاری است برای اندازه گیری تغییر یک مجموعه داده. در این نمونه، سه چهارم نسبت های ضرایب در طیف متوسط ±۰٫۱۲ بودند، یعنی حدود ۰٫۸۸ و ۱٫۱۲٫ بنابراین، با اینکه ضرایب پرت مثل ۰٫۱۸ و ۴٫۳۶ کم بود، اما همانطور که در توزیع زیر میبینید، بیشتر حرکت های ضرایب بین شروع و پایان بازار از نظر اندازه بسیار منصفانه بودند.

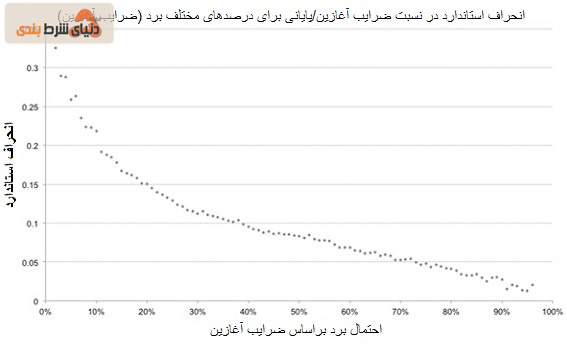

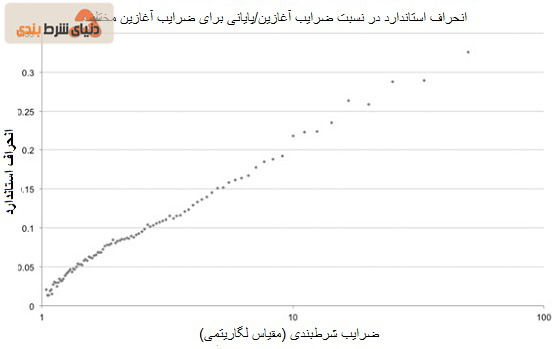

نگاهی دقیق تر به حرکت ضرایب مختلف

بیایید نگاهی بیاندازیم به مقادیر مختلف ضرایب. نمودارهای زیر نشان میدهند که هرچه ضرایب کوتاه تر باشند، طیف نسبت ضرایب آغازین و پایانی (انحراف استاندارد) آنها کوچکتر است. به یاد داشته باشید که میانگین انحراف استاندارد برای کل نمونه ۰٫۱۲ است. با توجه به اینکه ضرایب طولانی تر عدم قطعیت بیشتری دارند و تغییرپذیری آنها بیشتر است، این یافته چندان هم عجیب نیست.

خبرهایی که روی شرط بندی یک تیم تاثیر میگذارند روی تیم هایی که قیمتگذاری طولانی تری دارند تاثیر بیشتری میگذارند. تغییر در حرکات ضرایب بین ضرایب آغازین و پایانی متناسب است با لگاریتم ضرایب شرط بندی.

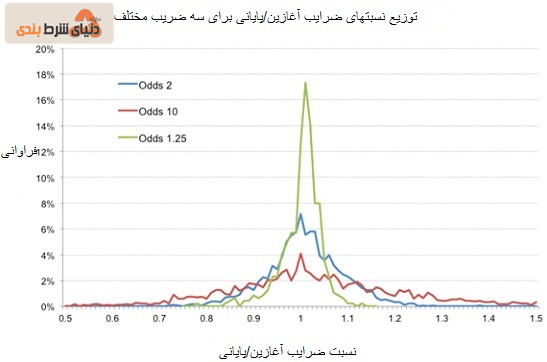

میتوانیم دامنه های حرکات ضرایب آغازین و پایانی را با نمودار زیر بهتر نشان دهیم. در این نمودار توزیع نسبتهای ضرایب آغازین/ پایانی برای سه ضریب آغازین مختلف مقایسه شده است (حاشیه حذف شده است): ۱٫۲۵، ۲ و ۱۰٫

در ضرایب کوتاه، توزیع حرکات ضرایب خیلی باریک تر از ضرایب طولانی است. بر عکس، در ضرایب طولانی، توزیع خیلی گسترده است. یک سوم از ۱۰ ضریب آغازین، بر اساس قیمتی که در آن بسته می شوند، ارزش مورد انتظار بالاتری از ۱۱۰% دارند. بر عکس، در ضرایب ۱٫۲۵، این رقم کمتر از ۱% است. البته این استدلال هم شهودی است. به هر حال، بیشترین ارزش مورد انتظار برای قیمت ۱٫۲۵ برابر است با ۱۲۵%. با این وجود، هنوز هم میتوان از آن برای تجسم دامنه ی جرکت واقعی ضرایب مختلف استفاده کرد.

سودآوری مورد انتظار

با توجه به این اطلاعات میتوانیم در مورد اینکه کدام نوع از احتمالات طولانی مدت در واقعیت امکان پذیر هستند ایده ای داشته باشیم. اگر تعداد کمی از مسابقات فوتبال بر اساس فرضیه ی ما در مورد نسبت ضرایب آغازین به پایانی ارزش مورد انتظار قابل توجهی داشته باشند، دراینصورت این اتفاقات انتظارات ما را تعدیل می کند.

میانگین تمام شرط هایی که در اینجا ارزش مورد انتظار مثبتی دارند ۱۰۸٫۸% است و میانه ی آنها ۱۰۶٫۰% است. درحالیکه ۲٫۸% از کل نمونه ارزش مورد انتظار بزرگتر از ۱۲۵% دارند. با توجه به این مشاهدات، ما واقعاً نباید انتظار داشته باشیم بازده ۱۳۰٪ ، ۱۴۰٪ ، ۱۵۰٪ یا بیشتر را در بلند مدت مشاهده کنیم.

تفکر استاندارد این است که وقتی شرط بندان روی تیمی شرط بندی می کنند، ضرایب آنها کوتاه خواهد شد؛ اگر کمتر شرط بندی کنند ضرایب طولانی میشوند (اگرچه گاهی اوقات سایتهای شرط بندی وقتی احساس کنند که اکثر شرط بندان رفتاری غیر منطقی دارند، تصمیم میگیرند که با این فلسفه مخالفت کنند.)

در اینجا فرصت های کافی در دسترس نیست که در آن ضرایب به اندازه ی بازده های مورد انتظار ما تا ۱۳۰%+ حرکت کنند. و مطمئنا انتظار نمی رود که تمام موارد اینچنینی را پیدا کنیم – به هر حال، باید قبل از اینکه ضرایب پایانی مشخص شوند روی آنها شرط بندی کنیم – و در این راه هم اشتباهی نداشته باشیم. حالت تصادفی بودن زیادی در شرط بندی های ورزشی وجود دارد.

بله، شاید در کوتاه مدت بهتر عمل کنیم اما این عملکرد حاصل خوش شانسی است، و ارزش مورد انتظار ارتباطی با آن ندارد.

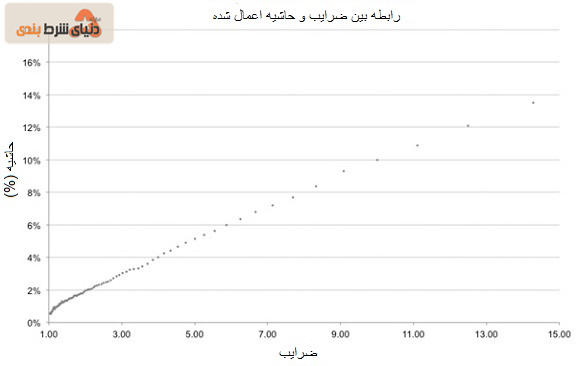

شاید نمودارهای بالا ما را تشویق کنند که با ضرایب شرط بندی طولانی تر به ارزش مورد انتظار برتری برسیم. اما صبر کنید: حاشیه ی سایت شرط بندی را فراموش کردیم. تجزیه و تحلیل هایی که تا اینجا انجام دادیم بر اساس ضرایب “منصفانه” و بدون حاشیه بود. وقتی حاشیه ی پیناکل را بر ضرایب شرط بندی اعمال کنیم (حدودا به طور متوسط ۲٫۵%)، یک EV منصفانه ی ۱۰۰ درصدی قطعا انتظار منفی دارد.

علاوه بر این، به دلیل شیوع سوگیری محبوب-لانگ شات هنگام اعمال ضرایب شرط بندی (یعنی حاشیه به صورت مساوی بین میزبان، تساوی، مهمان اعمال نمی شود) هر چه ضرایب طولانی تر باشند انتظارات آنها نسبت به ضرایب “منصفانه” بیشتر منفی می شود.

نمودار زیر یک رابطه ایده آل بین ضرایب شرط بندی بازی فوتبال در پیناکل و حاشیه اعمال شده بر این ضرایب را در شرط بندی میزبان-تساوی-مهمان نشان می دهد. برای مثال ضرایب ۱۰٫۰۰ دارای حاشیه ی ۱۰% هستند (خیلی طولانی تر از حاشیه ی ۲٫۵%). در نتیجه، اگر ضرایب در ۹٫۰۰ بسته شوند (نسبت آغازین/پایانی ۱٫۱۱) در اینصورت نتیجه میگیریم که ضرایب اصلی هیچ EV سودآوری ندارند.

با اینکه ضرایب طولانی تر فرصت بیشتری برای حرکات بیشتر ضرایب و ارزش مورد انتظار بالایی برای ما فراهم می کنند، اما حاشیه آنها هم بیشتر است.

استفاده از ضرایب پایانی برای تست اعتبار تیپسترها

در مقاله قبلی نشان دادم که چگونه میتوان از آزمون والد ولفوویتز که برای تصادفی بودن اجرا می شود برای تست اعتبار سوابق تیپستر ها استفاده کرد. می توانیم آن مقاله را با فرضیه ای که در مورد قیمت پایانی داریم تکمیل کنیم.

از آنجایی که ما می دانیم که بازده واقعی با نسبت قیمت شرط با قیمت پایانی هبستگی قابل توجهی دارد، پس می توانیم از این اطلاعات برای تست اعتبار سوابق تیپسترها استفاده کنیم و ببینیم که آیا سوابق منتشر شده یک تیپستر شاهدی بر این همبستگی است یا نه. برای مثال، سوابق انتخابهای یک تیپستر بازده ۱۲۰% روی سرمایه گذاری را نشان میدهد، آیا این سابقه از انتخاب هایی تشکیل شده که نسبتهای ضرایب انتخابی/ ضرایب پایانی آن ۱٫۲۰ است؟ بیایید یک مثال ببینیم.

یک تیپستر آنلاین (بخشی از شبکه ی خدمات تیپستر) ادعای نرخ موفقیت ۸۰ درصدی دارد (از شرط بندی ۱X2، مجموع گل ها و هندیکپ آسیایی)، و باعث شده که این وبسایت تیپستر بالاترین رتبه در جهان را داشته باشد.

ممکن است تیپسترها ادعا کنند که قیمتهای پایانی ربطی به نتایج ندارند. درست است، اما فرضیه ما میگوید که قیمت های پایانی در مورد بازده های مورد انتظار حرف های زیادی برای گفتن دارند.

با نگاهی به انتخاب های آنها میبینیم که اکثر قریب به اتفاق ضرایب آنها در محدوده ۱٫۷ تا ۲٫۱ هستند. در حقیقت، اگر به نتایج سه ماهه ی آخر آنها نگاه کنیم متوجه می شویم که از بین ۸۳۹ انتخابی که انجام داده اند، بازده گزارش شده آنها روی سرمایه گذاری ۱۳۸٫۶% بوده و میانه ی ضرایب هم به ترتیب ۱٫۹۳ و ۱٫۹۰ بوده است. با استفاده از فرضیه ی ضرایب پایانی خودمان می توانیم ادعا کنیم که این انتخاب ها باید با عامل ۱٫۴۰ کوتاه شوند. به عبارت دیگر، توصیه ی شرط بندی با قیمت گذاری ۱٫۹۰، به طور میانگین، باید در شروع بازی باید تا حدود ۱٫۳۵ کوتاه شود.

با توجه به تجزیه و تحلیل های قبل می دانیم که کوتاه کردن ضرایب تا این اندازه بسیار نادر است. برای ضرایب ۱٫۹۰، انحراف استاندارد در ضرایب آغازین/پایانی حدودا ۰٫۰۸ است، که برابر است با ضرایب پایانی حدودا ۱٫۷۶٫ ضرایب ۱٫۳۵ به اندازه پنج واحد انحراف استاندارد کامل از میانه فاصله دارند.

در مثال من ۵۰۱۴۹ ضریب آغازین پیناکل (که مربوط به بیش از ۱۰ سال هستند) بین ۱٫۷۰ و ۲٫۱۰ هستند. فقط هفت مورد از آنها بیشتر از عامل ۱٫۴۰ کوتاه شده اند. با این وجود ما معتقدیم که این تیپستر از سال ۲۰۱۵ تا کنون تقریبا ۷۰۰۰ شرط با چنین ارزش بالایی را کشف کرده است.

این نشان می دهد که آنها انتخابهای خود را از بین ۵۰ میلیون شرط ممکن در یک دورهی سه ساله انجام داده اند. با توجه به طیف محدود بازارهای هدف آنها، این رقم کاملا بی معنی است.

بیایید نگاهی بیاندازیم به تعداد معدودی از انتخاب های اخیر آنها

|

ضرایب پایانی |

ضرایب منتشر شده توسط تیپستر |

انتخاب |

|

1.69 |

1.74 |

روسیه در مقابل کرواسی بیشتر از 1.75 |

|

2.07 |

1.88 |

کورک سیتی -0.75 برای شکست روورز شامراک |

|

1.7 |

2.05 |

دری سیتی در مقابل لیمریک بیش از 2.75 |

|

1.85 |

2.03 |

برزیل در مقابل بلژیک بیش از 2.5 |

|

1.82 |

1.72 |

اروگوئه در مقابل فرانسه بیش از 1.75 |

|

1.81 |

1.81 |

کلمبیا +0.5 برای شکست انگلستان |

|

1.77 |

1.94 |

بلژیک در مقابل ژاپن بیش از 2.5 |

|

1.79 |

1.85 |

برزیل -1 برای شکست دادن مکزیک |

|

1.68 |

1.86 |

تیم Fjolnir در مقابل Fylkir بیش از 2.75 |

|

2.04 |

1.75 |

کرواسی برای شکست دادن دانمارک |

این فقط یک نمونه کوچک از انتخاب ها است؛ برخی از انتخاب های آنها قیمت را کوتاه کرده و برخی آن را طولانی کرده اند. میانگین تغییر طبق عامل ۱٫۰۳ به سمت قیمتهای پایانی کوتاه شده بود، که صرفا برای پوشش حاشیه ی پیناکل در این قیمتها کافی است، اما برای عامل ۱٫۴۰ که به دنبال آن بودیم کارآمد نیست.

تیپسترهایی مثل موارد بالا شاید ا ادعا کنند که قیمتهای پایانی ربطی به نتایج ندارند. درست است، اما فرضیه ما میگوید که قیمتهای پایانی در مورد بازده های مورد انتظار حرف های زیادی برای گفتن دارند.

در بلند مدت، سایت های شرط بندی قیمت های دقیقی تعیین می کنند، و دیگر به آن اندازه که در در نمودارهای بالا دیدیم اشتباه نمی کنند. و اگر اینگونه شود، اطلاعاتی که تیپستر مورد نظر با توصیه اش در مورد انتخاب یک ضریب وارد بازار می کند اثر محسوسی خواهد داشت. اگر یک شرط بند تا این اندازه کارش را خوب بلد باشد، آنها متوجه خواهند شد. یا کسی متوجه این تیپستر نمی شود (و بسیاری از تیپسترهای دیگر مثل او)، یا اینکه این اتفاق رخ نمی دهد. احتمال کدام مورد بیشتر است؟

تجزیه و تحلیل شرط بندی خودتان با استفاده از حرکت ضرایب

می توانیم از فرضیه استفاده کنیم تا بفهمیم که آیا تاریخچهی شرط بندی ما شاهدی بر مهارت ما است یا نه. اگر اینگونه باشد، نتیجه میگیریم که سایتهای شرط بندی از اطلاعاتی که وارد بازار شرط بندی میکنیم استفاده می کند. اگر اینگونه نباشد، باید این احتمال را در نظر بگیریم که عملکرد ما صرفا ناشی از شانس بوده.

سایت های شرط بندی مثل وان ایکس بت از قیمت پایانی به عنوان راهی برای تعیین شرط بندان باهوش استفاده می کنند. اگر شرط بندان بتوانند دائما ضرایب پایانی را بیشتر از حاشیه ی آنها شکست دهند، شناسایی خواهند شد و از آنها برای ایجاد یک بازار شرط بندی با قیمت گذاری کارآمدتر استفاده خواهد شد تا مقدار و دامنهی خطاهای قیمت گذاری به حداقل برسد.

در نتیجه دامنه سودآوری مورد انتظار بسیار کمی وجود دارد که آن را خواهیم پذیرفت. نوعی از عملکردهای تیپسترها که نتایجی شبیه نتایج بالا ارائه دهند تقریبا غیر ممکن است. توقع نداشته باشید که خودتان به آنها برسید، و اگر دیدید کسی چنین ادعایی دارد، حالا میدانید که آنها چه کار می کنند.