شرط بندی مدیریت سرمایه و آگاهی از واریانس جزء مهارت های ضروری برای شرط بندها می باشد. رابطه بین امتیاز، حد و واریانس چیست؟ مفهوم سرمایه برای امتیازهای مختلف چیست؟ در این قسمت از مقاله درباره این موضوعات به شما توضیح خواهیم داد:

با فهم در مورد مجموعهای از شرط بندی ها، مدیریت سرمایه می تواند به شرط بند کمک کند تا از سودهای رفتاری مانند بایاس اعتماد بنفس بیش از حد بالا، بایاس اختصاص به خود، و باطل شدن مهارت، که ممکن است باعث فرسایش سوددهی مورد انتظار در طولانی مدت شود. این مقاله در مورد چگونگی تعامل واریانس، حد و امتیاز صحبت می کند و ما را در مدیریت سرمایه راهنمایی خواهد کرد .

مدیریت سرمایه

مدیریت سرمایه و فهم واریانس جزء مهارت های حیاتی برای هر شرط بند است؛ از بازیکن پوکر گرفته تا شرط بندهای ورزشی. تمام شرط بندهای موفق باید توانایی فهم و کمیت دادن به حد و نسبت دادن به واریانس، چه خوب و چه بد را دارا باشند. یک شرط بندی را در امتیاز ۲٫۰ با احتمال ۵۰ درصدی (بدون حاشیه) را در نظر بگیرید. اگر یک شرط بند بتواند به دقت تعیین کند که احتمال واقعی، ۲۵ درصد (با قیمت واقعی ۱٫۹۲) است، بازگشت مورد انتظار برای هر شرط در ۲٫۰، ۴ درصد (۲٫۰/۱٫۹۲ – ۱) خواهد بود که به آن اریب شرط بند می گویند.

اکنون فرض کنید که یک شرط بند با یک سرمایه ۱۰۰ واحدی شروع می کند و روی یک واحد ثابت شرط می بندد. شرط بند بعد از ۱۰۰ شرط بندی، می تواند در هر جایی از ۰ تا ۲۰۰ واحد باشد. اگرچه که ۱۰۴ واحد با سود ۴ درصدی مورد انتظار است.

با محرک سازی این سناریوی ۱۰۰۰۰ دفعه ای، می توانیم اثر واریانس را روی سرمایه شرط بند در جدول زیر ببینیم.

فهم واریانس

در حالی که نتایج میانگین فقط زیر چهار واحد افزایش در سرمایه است، تفاوت نتایج بین بهترین (بالای ۳۸ واحد) و بدترین (زیر ۳۰ واحد)، قابل توجه است. به عنوان یک شرط بند، باید واریانس را بفهمیم و از اریب ۴ درصدی آگاه باشیم که نمی تواند سود ۴ درصدی را تضمین کند. با شبیه سازی ۱۰۰ شرط بندی، ۹۰ درصد زمان ها یک شرط بند می تواند برگشتی بین زیر ۱۲ واحد و بالای ۲۰ واحد داشته باشد. یک نزول ۱۰ واحدی (از شروع سرمایه شما) نزدیک به ۲۰ درصد زمان ها مورد انتظار است، اگرچه فقط ۲ درصد از زمان ها، یک شرط بند یک نزول ۲۰ واحدی را تجربه می کند. یک شرط بند در ۳۲ درصد زمان ها بعد از ۱۰۰ شرط بندی با وجود ۴ درصد از اریب در هر شرط بندی افت می کند. اگر اریب شرط بندی را ۱۰ درصد افزایش دهیم (احتمال واقعی ۵۵ درصد برای یک شرط بند در ۲٫۰)، کاهش در ۱۳ درصد زمان ها بعد از شرط بندی اتفاق می افتد.

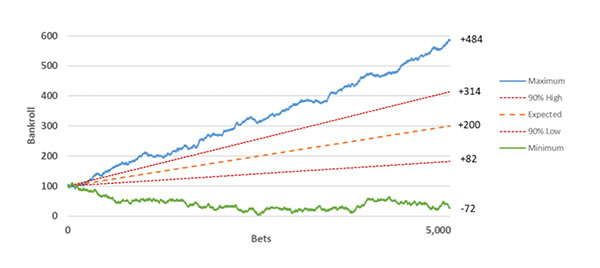

احتمال نزول ۲۰ واحد یا بیشتر فقط ۰٫۴ درصد است. البته همچنان که اریب افزایش پیدا می کند، احتمال کلی اجرای بد کاهش پیدا می کند، اما چیزی که هنگام افزایش شرط بندها اتفاق می افتد، تقریبا ۵۰۰۰ است. نمودار زیر اولین سناریو را بالای ۱۰۰۰۰ بار شبیه سازی (۵۲ درصد احتمال حقیقی، شرط بندی در امتیازهای ۲٫۰) نشان می دهد.

ضمن اینکه بدترین نتیجه زیر ۷۲ واحد است، تنها ۲۸ تا از (۰٫۲۸ درصد) ۱۰۰۰۰ شبیه سازی، کاهشی را بعد از ۵۰۰۰ شرط بندی ایجاد می کند. در ۹۰ درصد شبیه سازی ها، بازگشتی بین بالای ۸۲ واحد و بالای ۳۱۴ واحد تولید می شود. این کار بازگشتی را در سرمایه (RIO) بین ۱٫۶۴ درصد و ۶٫۲۸ درصد بازتاب می دهد.

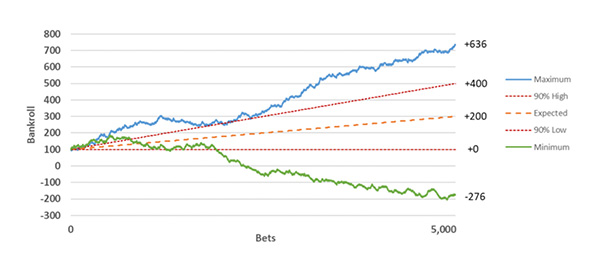

اگر به جای شرط بندی در ۲٫۰، امتیاز ۴٫۰ (احتمال ۲۵ درصدی) اتفاق بیافتد، سناریو چگونه تغییر می کند؟ اگر احتمال حقیقی را ۲۶ درصد تعیین کنیم (با قیمت واقعی ۳٫۸۴۶)، بازگشت مورد انتظار برای هر شرط بندی، در بالای ۴ درصد یکسان باقی می ماند، اما برای واریانس چه اتفاقی می افتد؟

نمودارها چگونه مقایسه می شوند؟

در مقایسه دو نمودار می توانیم ببینیم که واریانس به طرز قابل توجهی با توجه به سایز شرط بندی همانند، تعداد شرط بندی ها و بازگشت مورد انتظار، افزایش پیدا کرده است. انحراف بازگشت ها از ۱٫۴ به ۲٫۴ درصد رسیده است. طیف نتایج شبیه سازی شده، ۶۴ درصد بیشتر از شرط بندی سناریو در ۴٫۰ است و ۹۰ درصد طیف اعتماد، ۷۲ درصد پهناورتر است که یک ROI را بین ۰ تا ۸ درصد نشان می دهد.

شرط بند در سناریوی اول، کل ۱۰۰ واحد سرمایه را فقط روی ۲ تا از ۱۰۰۰۰ شبیه سازی (۰٫۰۲ درصد) از دست می دهد. ۱۰۰ واحد سرمایه کلی اخیرا در ۶٫۳ درصد شبیه سازی ها از دست رفته است. یک نزول ۵۰ واحدی به طرز ویژه ای احتمال (۲۵٫۷%) هنگام برگشت ۴٫۰ از خارج را در مقایسه با شرط بندی در ۲٫۰ (۲٫۰%) دارد.

در بدترین سناریوی شرط بندی در ۴٫۰، تقریبا ۳ تا از سرمایه های کلی (زیر ۲۷۶ واحد) از دست رفته است. چیزی که این مثال نشان می دهد، این است که با یک سایز پایدار شرط بندی، تعداد شرط بندی ها و بازگشت مورد انتظار و واریانس همزمان با افزایش امتیازها، افزایش پیدا می کند. به عنوان نمونه یک شرط بند که به طور برجسته متحمل است، می تواند انتظار نوسان بیشتر و بالاتری را در سرمایه خود نسبت به یک شرط بند با علاقه مندی ها داشته باشد، حتی اگر اریب آنها یکسان باشد. شاید ماه ها و سال ها برای یک شرط بند ورزشی طول بکشد تا ۵۰۰۰ شرط ببندد. احتمالا این موضوع به فهم سرمایه مرتبط تر است، ضمن اینکه تعداد شرط بندهای کمتری را می طلبد.

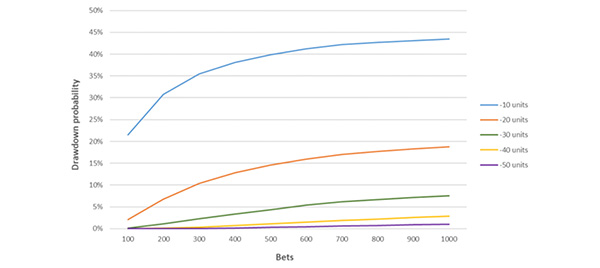

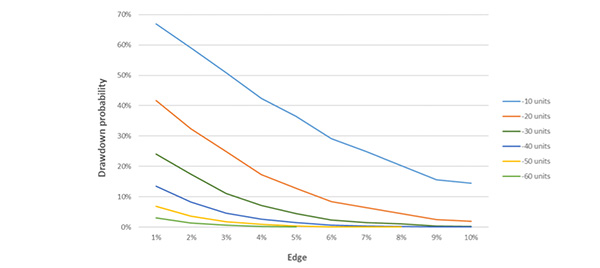

فرض کنید که یک شرط بند می تواند ۴ درصد اریب در امتیازهای ۲٫۰ را پیدا کند و یک تک واحدی را شرط بندی کند، نمودار زیر احتمال نزول داشتن از شروع سرمایه گزاری را بالغ بر مجموعه هایی بین ۱۰۰ تا ۱۰۰۰ شرط بندی را بر اساس ۱۰۰۰۰ شبیه سازی را نشان می دهد:

با ساخت ۱۰۰۰ شرط بندی در امتیازهای ۲٫۰ و با اریب ۴ درصدی، احتمال تجربه یک نزول مشخص در محدودیت بالاتر خصوصا برای نزول های کوچک تر ظاهر می شود. همزمان که اریب شرط بند افزایش می یابد، فرصت نزول مشخص کاهش پیدا می کند. نمودار زیر احتمال مجموعه ای از ۱۰۰۰ شرط بند را در امتیاز ۲٫۰ بر اساس ۱۰۰۰۰ شبیه سازی نشان می دهد.

مثلا در اریب ۴ درصدی، احتمال تجربه نزول ۲۰ واحد در طول داشتن ۱۰۰۰ شرط بندی در ۲٫۰ برابر با ۱۷٫۴ درصد است. اگرچه که احتمال نزول ۲۰ واحدی یا بیشتر بعد از ۱۰۰۰ تا از چنین شرط بندی هایی فقط ۲٫۸ درصد است. فهم این تفاوت، شرط بندی بهتر را تضمین خواهد کرد که قادر است واریانس کوتاه مدت را برای بازدید امتیاز بلند مدت نشان دهد.

مفاهیم سرمایه گزاری مختلف

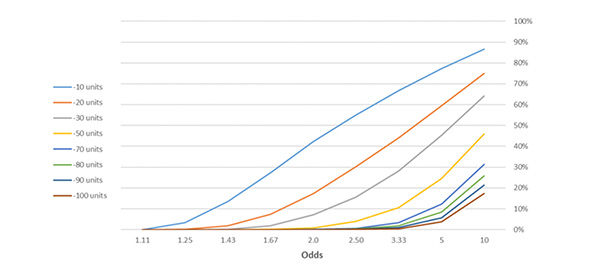

اگر سایز و اریب پایدار و امتیازهای متفاوت داشته باشیم، مفاهیم سرمایه گزاری چه می شوند؟ نمودار زیر احتمال نزول های مختلف را (از شروع سرمایه) نشان می دهد که در زمانی است که یک شرط بند ۱۰۰۰ شرط بندی ۱ واحدی را در امتیازهای مختلف با یک امتیاز ۴ درصدی طرح ریزی می کند. هر مجموعه با ۱۰۰۰ شرط بند، ۱۰۰۰۰ بار شبیه سازی شده است.

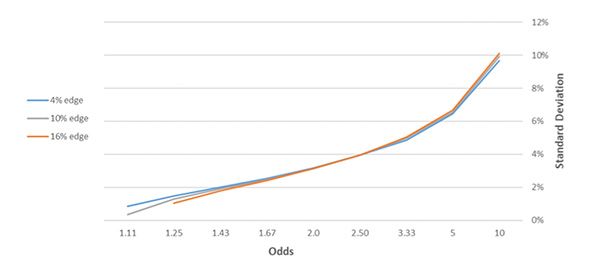

به یاد داشته باشید که شرط بندی در امتیاز ۲٫۰، برای ۲۰ واحد، احتمال ۱۷٫۴ در بعضی مراحل در طول یک مجموعه ۱۰۰۰ شرط بندی دارد. در امتیازهای ۵٫۰، احتمال نزول ۲۰ واحد فقط زیر ۶۰ درصد افزایش دارد. با یک شرط بندی یکسان، اریب و بازگشت مورد انتظار از یک مجموعه شرط بندی ها، به طور برجسته ای، لانگ شات ها را به عقب برمی گرداند که مفاهیم مختلف سرمایه را در مفهوم واریانس نشان می دهد. فهم اینکه شما چه شرط بندی هستید، برای ارتباط بین نوسانات اجتناب ناپذیری که تجربه می کنید، حیاتی است. برای کمیت دادن به این واریانس، دوباره مجموعه ای از ۱۰۰۰ شرط بندی را در نظر بگیرید. نمودار زیر از طریق تفاوت امتیازها (احتمال از ۱۰ تا ۹۰ درصد)، اریب و نوسان بازگشت ها را نشان می دهد.

می توانیم به طور واضح ببینیم که واریانس به عنوان طولانی شدن امتیازها (یا به عنوان کاهش امتیاز) همراه با آنالیز بالا افزایش یافته است. از نمودار بالا ساخت ۱۰۰۰ شرط بندی یک واحدی با اریب ۱۰ درصد، یک نوسان استاندارد ۶٫۵ درصد دارد، در صورتی که همه شرط بندی ها در ۵٫۰ در مقایسه با ۲٫۵ درصد شرط بندی در ۱٫۶۷ ساخته شوند. در هر دو مورد بازگشت مورد انتظار بالای ۱۰۰ واحد (بالای ۱۰ درصد) است. نتیجه جالب این است که برای امتیازهای کم تر از ۲٫۰، همزمان اریب (بنابراین بازگشت مورد انتظار) افزایش پیدا می کند، در واقع نوسان استاندارد کاهش می یابد. پیدا کردن یک اریب مورد انتظار در امتیازهای کمتر از ۲٫۰ نه تنها از طریق افزایش بازگشت مورد انتظار، پاداش داده می شود، بلکه کاهشی در واریانس ایجاد می کند.